Klarheit im Kopf, Klarheit im Konto

Heute tauchen wir in Money‑Journaling‑Praktiken für klarere finanzielle Entscheidungen ein und verwandeln lose Gedanken in fundierte Handlungen. Du lernst, Ausgaben, Ziele, Gefühle und Konsequenzen so festzuhalten, dass daraus konkrete, umsetzbare Schritte entstehen. Mit einfachen Routinen, ehrlicher Reflexion und anwendbaren Vorlagen entsteht ein persönliches Navigationssystem, das dich ruhig durch unerwartete Rechnungen, impulsive Wünsche und langfristige Pläne führt. Bleib neugierig, stelle Fragen, teile Erfahrungen und lass uns gemeinsam nachhaltige finanzielle Gelassenheit aufbauen.

Der erste Strich im Geldtagebuch

Der Anfang ist leichter, als er wirkt: Ein schlichtes Notizbuch, ein Stift und die Bereitschaft, fünf Minuten pro Tag aufmerksam zu sein. Statt perfekter Kategorien brauchst du zunächst nur Datum, Kontext, Betrag und Gefühl. Diese vier Spalten öffnen erstaunlich präzise Einsichten. Schon nach einer Woche erkennst du Muster, die vorher unsichtbar waren. Schreib persönlich, ohne Selbstbeschuldigung, und markiere kleine Siege. Kommentiere hier, wenn du startest, und abonniere, um wöchentliche Impulsfragen und Mini‑Checklisten zu erhalten.

Handschrift verlangsamt, wodurch dein Gehirn Entscheidungen bewusster verarbeitet und impulsive Käufe seltener automatisch durchrutschen. Wer Zahlen und Gefühle notiert, verknüpft Logik und Intuition. In einer kleinen Leserumfrage berichteten 78 Prozent nach drei Wochen handschriftlichen Trackings von klareren Prioritäten. Probiere es sieben Tage, vergleiche dein Befinden morgens und abends, und schreibe kurz, was dich überrascht hat. Teile deine Beobachtungen in den Kommentaren, damit andere von deinen Einsichten profitieren.

Welche Entscheidung musste ich heute mit Geld treffen, und was hat sie ausgelöst? Welche Alternative hätte es gegeben, und warum habe ich sie verworfen? Welche Emotion begleitete mich vor, während und nach dem Kauf? Welche kleine Erkenntnis kann ich morgen testen? Diese vier Fragen verhindern, dass dein Tagebuch zur reinen Zahlensammlung verflacht. Drucke sie aus, klebe sie in die erste Seite und hake täglich ab. Melde dich, wenn du eine Variante gefunden hast, die besser zu dir passt.

Perfektionismus killt Momentum: Starte mit wenigen Kategorien und erweitere erst, wenn du Stabilität spürst. Vermeide moralische Etiketten wie gut oder schlecht, denn sie verschleiern Ursachen. Überspringe keine Tage; notiere stattdessen bewusst nichts ausgegeben samt kurzer Reflexion. Dokumentiere auch Barzahlungen, Geschenk‑Geld und kleine Abos. Setze dir eine feste Tageszeit. Wenn ein Tag ausfällt, schreibe am nächsten ehrlich warum. Diese Transparenz ist wertvoller als eine lückenlose, aber leblos wirkende Liste.

Routinen, die anhalten

Beständigkeit entsteht aus Reibungsarmut. Geldnotizen sollten so leicht zugänglich sein wie deine Zahnbürste. Lege Stift und Buch dorthin, wo dein Tag endet. Koppel die Routine an eine bestehende Gewohnheit, etwa Tee kochen oder Wecker stellen. Nutze Mini‑Belohnungen, wie einen grünen Haken im Kalender. Nach vier Wochen steht das Gerüst, nach zwölf spürst du Ruhe. Schaffe dir Ankerfragen und wöchentliche Rituale, die dich sanft an den Schreibtisch holen, auch wenn es turbulent war.

Zahlen, die wirklich zählen

Cashflow‑Klarheit in drei Spalten

Gliedere Einzahlungen, Auszahlungen, Netto und ergänze Kontext wie Kategorie und Zahlweise. Markiere wiederkehrende Belastungen und Einmaliges unterschiedlich. Notiere am Rand eine spontane Bewertung: nötig, optional, aufschiebbar. So entdeckst du sofort, wo Luft ist. Eine Leserin verhandelte nach solcher Sichtbarkeit zwei Verträge neu und senkte Fixkosten spürbar. Halte zusätzlich die emotionale Tendenz fest, etwa Stress oder Erleichterung, um zu verstehen, wie sich Zahlen in deinem Alltag tatsächlich anfühlen.

Ziele als messbare Experimente

Formuliere Ziele als Wenn‑dann‑Hypothesen: Wenn ich drei Supermarktpreise vergleiche, sinken variable Lebensmittelkosten um zehn Prozent in vier Wochen. Trage Startdatum, Prüfdatum und Messmethode ein. Checke wöchentlich, ob Annahmen tragen. Wenn nicht, passe Hebel an, nicht die Vision. Durch diese experimentelle Haltung vermeidest du starre Pläne, bewahrst Flexibilität und schützt deine Motivation. Teile deine beste Hypothese mit uns, damit wir sie gemeinsam schärfen und aus Erfahrungen anderer lernen.

Frühwarnsignale rechtzeitig erkennen

Achte auf kleine, wiederkehrende Anzeichen: steigende Kleinstbeträge im Alltag, verschobene Sparrate, Häufung später Überweisungen. Notiere Anlass, Häufigkeit und Gefühl. Hinterfrage die Ursache freundlich, nicht strafend. Oft sind es Routinen, nicht Charakter. Setze eine einfache Regel, etwa eine Kauf‑Stopp‑Liste für drei Tage, bevor du entscheidest. Dokumentiere Ergebnis und Stimmung. So entwickelst du ein Radar, das Probleme klein hält. Teile deine persönlichen Signale, damit andere daraus Checklisten bauen können.

Bessere Entscheidungen durch Reflexion

Schreibe eine konkrete Frage auf, etwa ob du ein Jahresabo buchen solltest. Sammle mindestens drei Optionen, auch Nichtstun. Notiere Annahmen, Kosten, Nutzen, Worst‑Case. Entscheide bewusst und setze ein Review‑Datum. Wenn das Ergebnis eintritt, vergleiche Prognose und Realität. So trainierst du Kalibrierung, reduzierst Reue und erkennst systematisch, welche Denkmuster dir dienen. Teile ein anonymisiertes Beispiel in den Kommentaren und erhalte Rückmeldungen zu blinden Flecken oder kreativen Alternativen.

Bevor du kaufst, frage: Angenommen, das geht schief, was war der Grund? Danach: Was lief tatsächlich anders, als erwartet? Diese zwei kurzen Rituale machen Risiken sichtbarer, bevor sie Kosten verursachen, und liefern später Lernstoff ohne Schuldzuweisung. Notiere drei plausibelste Gründe, setze Schutzmaßnahmen und überprüfe Wirkung. Halte das nüchtern, ohne Drama. Du wirst mutig, aber nicht leichtsinnig. Berichte, welche Pre‑Mortem‑Frage dir am meisten Geld oder Nerven gespart hat.

Reduziere Unsicherheit mit reversiblen Schritten. Teste ein neues Einkaufsformat erst zwei Wochen, bevor du dich langfristig bindest. Nutze Geldumschläge oder Prepaid‑Lösungen, um Obergrenzen spürbar zu machen. Dokumentiere Hypothese, Aufwand, Ergebnis und Gefühl. Wenn es funktioniert, skaliere; wenn nicht, beende ohne Schuld. So entsteht Beweglichkeit, die bessere Chancen ermöglicht. Teile deine besten Low‑Risk‑Experimente, und wir sammeln sie zu einer Community‑Bibliothek, aus der alle profitieren können.

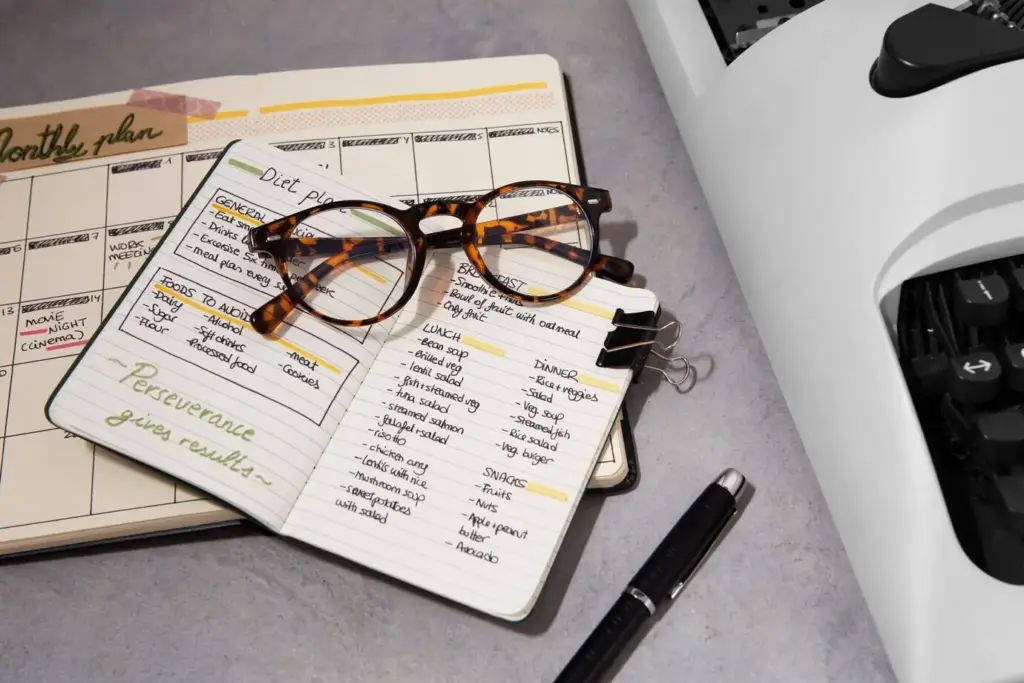

Tools, Vorlagen und Systeme

Werkzeuge wirken nur, wenn sie deinem Alltag entsprechen. Analog ist großartig für Fokus, digital für Übersicht und Automatisierung. Ein gutes System ist minimal, schnell zu warten und leicht zu verstehen. Halte Eingaben einheitlich, nutze klare Kategorien, und archiviere monatlich. Wir stellen erprobte Seitenlayouts, Tabellenstrukturen und Checklisten vor, damit du nicht bei null beginnst. Experimentiere, aber bleibe konsequent bei einem System pro Zeitraum. Frage in den Kommentaren nach einer Vorlage für deinen Fall.

Nutze ein A5‑Heft, lege vorne einen Index an und nummeriere Seiten. Arbeite mit maximal drei Markierungen: Gelb für Ausreißer, Grün für Fortschritt, Blau für Fragen. Füge monatlich eine Übersichtsseite ein. Ein Leserpaar nutzte diese Struktur, um Haushaltsgespräche zu entspannen, weil beide denselben Stand sehen. Analog zwingt zur Langsamkeit, liefert jedoch Tiefe. Poste ein Foto deines Layouts, inspiriere andere und sammle Feedback für kleine Verbesserungen.

Starte mit einer simplen Tabelle: Datum, Beschreibung, Kategorie, Betrag, Zahlungsmittel, Gefühl, Notiz. Ergänze Pivot‑Übersichten und Warnfarben ab definierten Schwellen. Apps sind hilfreich, wenn Benachrichtigungen dich erinnern, nicht nerven. Automatisiere Konto‑Imports, aber behalte manuelles Kommentieren bei, um die Reflexion nicht zu verlieren. Ein Leser sparte durch automatische Ausgabenwarnungen drei unnötige Lieferbestellungen pro Monat. Teile deine Lieblings‑App und erkläre, welche Funktion dir im Alltag wirklich hilft.

Geld und Gefühle freundlich sortieren

Finanzentscheidungen sind selten rein rational. Scham, Stolz, Angst oder Euphorie schreiben im Hintergrund mit. Das Journal ist der Ort, an dem diese Stimmen Platz bekommen, ohne das Ruder zu übernehmen. Benenne Emotionen, prüfe Auslöser, entlaste dich mit Fakten. So entsteht eine ruhige Gesprächsbasis mit dir selbst und anderen. Mit kleinen Ritualen, offenen Fragen und liebenswürdiger Genauigkeit veränderst du Gewohnheiten nachhaltig. Teile, welche Formulierung dir hilft, freundlich mit dir zu bleiben.